티스토리 뷰

최근 개인투자자들의 투자 열기가 퇴직연금으로까지 번지면서 퇴직연금 시장이 빠르게 성장하고 있습니다. 지난해까지 쌓인 퇴직연금은 전년보다 14% 넘게 늘어나면서 378조 원을 넘어섰고, 2033년에는 940조 원까지 커질 전망입니다.

하지만 "퇴직연금을 어떻게 굴려야 하는지 아직 모르겠어"라고 하는 분을 위해 어떤 방법이 있고, 어떻게 활용하면 좋은지 살펴보고자 합니다.

◆ 퇴직연금

▶ 퇴직연금 제도 개념

퇴직연금 중에서 확정기여형(DC), 개인형 퇴직연금(IRP)으로 쌓인 돈이 가파르게 늘고 있다고 합니다. "직접 굴려서 내 퇴직연금을 대박 나게 만들 거야"라고 하는 사람이 늘어났기 때문입니다.

하지만 "마음만 굳게 먹고, 아직 제대로 굴리고 있지 않은 사람들도 많다"고 합니다. 그래서 작년 7월 정부가 디폴트옵션을 도입한 것입니다.

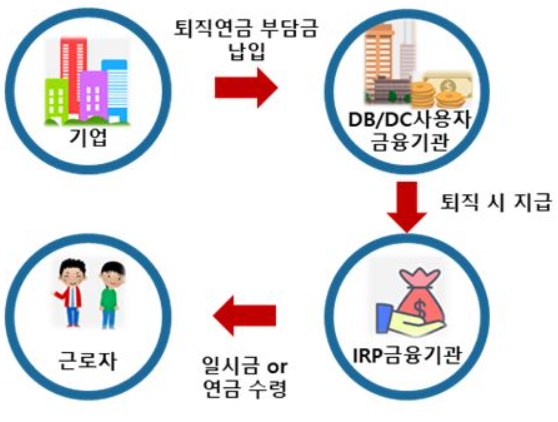

1. 확정급여형(DB)

▲ 확정급여형 퇴직연금은, '기여금이 미리 정해진 퇴직급여'

▲ 회사는 근로자 연간 임금 총액의 1/12에 해당하는 금액 이상을 연금 운용사에 적립

▲ 근로자의 퇴직급여는 연금 운용사의 운용 실적에 따라 변동

▲ 퇴직 직전 3개월 평균 월급에 근무연수를 곱해 퇴직연금 수령액을 계산

2. 확정기여형(DC)

확정기여형(DC) 퇴직연금은 퇴직급여의 지급을 위하여, 사용자(회사)가 부담하여야 할 부담금의 수준이 사전에 결정되어 있는 제도입니다.

▲ 확정기여형 퇴직연금은 근로자가 가입한 개인연금과 유사

▲ 사용자(회사)는 근로자 연간 임금 총액의 1/12 이상을 기여금으로 부담

▲ 근로자는 직접 적립금을 운용하며, 실제 퇴직 시점에 받게 될 퇴직연금의 규모는 연금 운용사의 운용 실적에 따라 달라짐

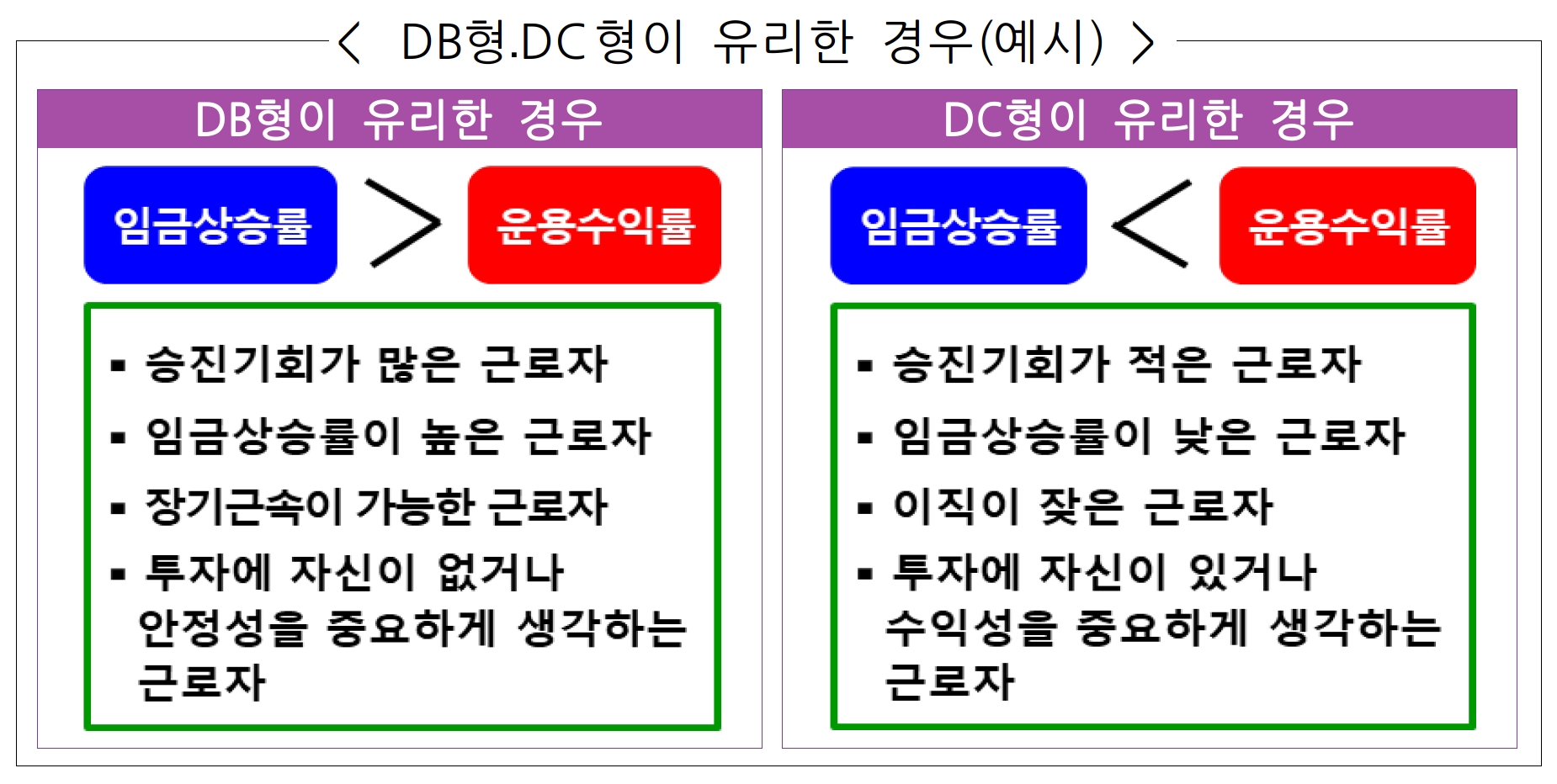

어떤 제도가 더 유리한지는 개인의 투자 성향에 따라 다를 수 있습니다. 일반적으로 투자에 적극적인 사람은 DC형, 소극적인 사람은 DB형에 더 가깝다고 할 수 있습니다.

3. 개인형 퇴직연금(IRP)

개인형 퇴직연금(IRP/개인형 연금퇴직계좌)은 근로자가 재직 중에 가입할 수 있는 퇴직연금 상품입니다. 이는 2012년 7월 근로자 퇴직 급여보장법이 개정되면서 도입되었습니다. IRP에는 연간 1,800만 원까지 납입할 수 있으며, 최대 900만 원까지 세액공제 대상이 됩니다.

▲ 근로자가 재직 중에 자유롭게 가입하거나 퇴직 시 받은 퇴직급여를 계속해서 적립하고 운용할 수 있는 퇴직연금제도

▲ 퇴직금을 수령하기 위해 반드시 개설해야 합니다. 다만, 만 55세 이상이거나 퇴직금이 300만 원 이하인 경우 예외

▲ 다양한 상품 투자가 가능하며, 원리금 지급 상품 및 실적 배당형 상품, ETF* 투자도 가능

* ETF(Exchange-Traded Fund)

상장지수펀드로, 주식, 채권, 원자재 등 다양한 기초 자산을 합성한 펀드를 말합니다. 개별 주식에 투자하는 것보다 위험이 분산되어 있어 투자 초보자들에게 안전한 옵션입니다. ETF는 주식처럼 증권거래소에 상장되어 있어 실시간으로 매매가 가능한 것이 특징입니다.

4. 디폴트옵션

디폴트옵션(사전 지정 운용 제도)은 "퇴직금 이렇게 굴려줘"라고 하지 않아도, 금융회사가 미리 약속해 둔 대로 퇴직금을 불려주는 것인데, 크게 2가지 방법이 있습니다.

▶ 타깃 데이트 펀드(TDF: Target Date Fund)

내 예상 은퇴 시기에 맞춰서 돈을 굴리는 펀드입니다. 처음에는 조금 위험해도 퇴직금을 확실하게 불려줄 상품(예: 성장주)에 투자하고, 은퇴가 다가올수록 안전한 자산(예: 배당주·채권)에 투자하는 방식입니다.

수익률과 안전성을 모두 잡아 은퇴까지 시간이 많이 남은 2030의 원픽으로 꼽힙니다. 최근 1년간 평균 수익률도 10%에 달한다고 합니다.

▶ 타깃인컴 펀드(TIF: Target Income Fund)

꼬박꼬박 현금을 쌓아 퇴직금을 불리는 펀드입니다. 배당주·채권·리츠 등 상대적으로 안전한 자산에 투자하면서, 매년 원금의 3~4%를 이자와 배당 수익으로 지급하는 방식입니다.

가지고 있는 자산을 지키면서 꾸준하게 수익을 낼 수 있는 것으로, 은퇴했거나 은퇴를 얼마 남겨두지 않은 사람들에게 인기가 많습니다.

▶ 내게 딱 맞는 디폴트옵션을 고를 때 살펴봐야 할 점

① 디폴트옵션의 정석 : 생애주기에 따라 달라지는데, 은퇴 전까지 TDF로 연금을 불린 다음 → TIF로 갈아타는 게 대표적인 성공 방정식입니다.

② 아직 사회초년생이라면 : 일단 적은 금액으로 시작해 꾸준히 유지하는 걸 추천합니다. 앞으로 결혼을 하거나 내 집을 마련하려면 큰돈이 드는 만큼, 월급의 10% 이상을 덜컥 연금으로 묶어두면 몇 년 뒤에 해지하게 될 가능성이 크게 됩니다. 먼저 10만 원을 가입해 보고 괜찮다면 10만 원을 늘리는 방식이 나을 거라고 봅니다.

◆ 타깃 리스크 펀드(TRF: Target Risk Fund)

자산별로 투자 비중을 딱 정한 뒤 시장 상황에 상관없이 밀어붙이는 방식입니다. 예를 들어 성장주 50%, 채권 30%, 배당주 20%라고 하면 이 비중을 유지하는 건데, 가격이 오른 자산은 팔고 가격이 떨어진 자산은 비중을 늘리는 식으로 조정을 합니다.

자산 하락기에는 자산을 추가로 사들여 상승기를 대비하고, 상승기에는 오른 자산을 팔아 수익을 실현해 하락기를 대비하는 건데, 다른 투자상품보다 안정적으로 연금을 불려 나갈 수 있다고 합니다.

자료제공 : 뉴닉

'경제생활.정책.지원' 카테고리의 다른 글

| 건강기능식품 개인 간 거래 당근마켓·번개장터서 풀린다 (3) | 2024.05.11 |

|---|---|

| 국민연금 개혁, 시민 선택안 국회 이견 합의 무산 (0) | 2024.05.10 |

| 5월 동행 축제, 살 맛 나는 행복 쇼핑 (2) | 2024.05.08 |

| 5월은 개인지방소득세 신고·납부의 달 (0) | 2024.05.03 |

| 5월 동행축제 행복쇼핑 28일 간 개최 (6) | 2024.04.26 |