티스토리 뷰

연금, 잘 준비해야 한다고 많이 듣긴 했는데, 살짝 거리감이 느껴지는 분들이 많으신 걸로 알고 있습니다. 그래서 오늘 포스팅은 연금의 핵심만 골라 정리한 것을 소개해 보겠습니다.

◆ 국민연금 내는데, 충분한 거 아니야?

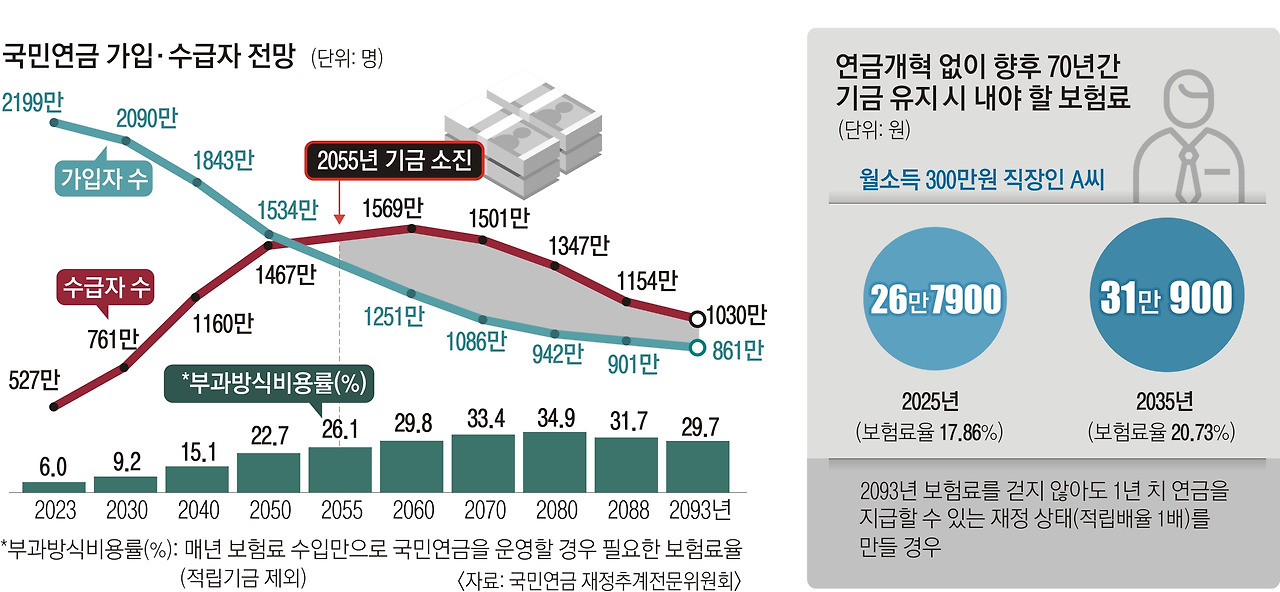

대답은 NO입니다. 2021년 기준 1인 필요 적정 노후 생활비는 177만 3,000원, 부부는 277만 원입니다. 적정 생활비는 표준적인 생활하는 데 필요한 비용입니다. 따라서 국민연금만으로는 이에 턱없이 모자란다고 볼 수 있습니다.

국민연금의 소득대체율*은 40%로 정해져 있습니다. 일하는 동안 월평균 소득이 200만 원이라고 했을 때, 국민연금은 매월 80만 원을 받을 수 있는 것입니다.

※ OECD 주요국 연금소득대체율(2023년 기준)

하지만 소득대체율 40%는 40년 동안 꾸준히 국민연금에 가입했을 때 가능한 수치입니다. 40년 동안 월평균 440만 원 이상 벌어야 적정 생활비만큼의 국민연금을 탈 수 있는 거라고 볼 수 있습니다.

가입 기간은 24.3년인데, 이들의 소득대체율은 26.2%에 그칩니다. 받게 되는 돈도 한 달에 약 75만 원 정도입니다. 그래서 안정적이고 여유로운 노후를 위해 '연금의 3층 구조'를 탄탄하게 쌓아야 합니다.

* 소득대체율

- 일하는 동안 평균적으로 벌어들인 소득 대비 노후에 받을 수 있는 연금 수령액의 비율임

- 소득대체율이 높다는 건 그만큼 연금을 많이 받는다는 것

■ 3층 연금 구조의 의미

노후를 위한 연금에는 대표적으로. 공적연금, 퇴직연금, 개인연금 세 종류가 있습니다. 이걸 3개 층으로 차곡차곡 쌓아 올려 연금 소득을 높여야 한다는 것입니다.

▶ 1층 공적연금

- 국민의 기본적인 생활을 보장하기 위해 나라가 운영하는 연금

- 국민연금이 대표적이며, 공무원연금, 군인연금 등도 여기에 해당

▶ 2층 퇴직연금 : 노동자의 안정적인 노후생활을 위해 회사가 쌓아두는 연금

▶ 3층 개인연금 : 여유로운 생활을 위해 개인이 추가로 가입하는 연금

◆ 공적연금

공적연금은 국가에서 시행하는 사회보험제도 중 하나로, 국민들이 자발적으로 가입하여 노후생활을 위해 저축하고 일정한 금액을 매월 납부하는 제도입니다. 이 연금은 근로자들을 대상으로 하며, 근로자들이 일하며, 얻은 소득에 대한 일정 비율의 보험료를 납부하게 됩니다.

▶ 공적연금 종류 : 국민연금, 공무원연금, 군인연금, 사립학교교직원연금, 별정 우체국 직원연금제도가 포함

더 자세한 내용은 [공적연금연계제도 홈페이지](https://www.ppsl.or.kr/)에서 확인하실 수 있습니다.

◆ 퇴직연금

▶ DB(확정급여) 형

연금액이 근무 기간과 퇴직 전 3개월 급여에 따라 정해지는데 딱 정해진 만큼만 받는 연급입니다. 앞으로 승진해 월급이 쭉 오를 가능성이 크거나 현재 회사에서 오래 다닐 분이시거나, 혹은 "돈 굴리는 건 너무 어려워"하는 직장인에게 추천하는 퇴직연금입니다.

▶ DC(확정기여) 형

회사가 매년 노동자의 한 달 치 월급 이상을 쌓아두면, 노동자가 연금 상품을 직접 선택해 굴리는 퇴직연금제도입니다. 투자를 잘하면 연금을 크게 불릴 수 있는 것으로, 앞으로 월급이 오를 가능성이 낮다면(예:임금피크제) DC형을 선택하는 게 유리합니다.

대신 투자에 따른 손실을 볼 수 있다는 걸 고려해야 합니다. 참고로 DB형에서 DC형으로 갈아타는 건 가능하지만, DC형에서 DB형으로 바꾸는 건 불가능합니다.

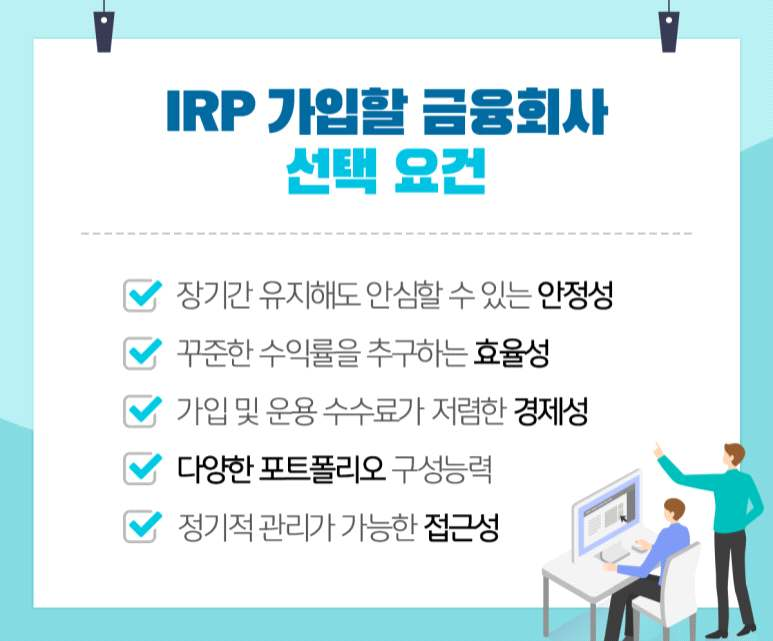

▶ IRP(개인형 퇴직연금) 형

회사가 아닌 개인 단위로 소득이 있는 모든 노동자와 자영업자까지 가입할 수 있는 퇴직금 전용 계좌입니다. 퇴직연금에 가입한 노동자가 이직할 때 퇴직 일시금을 받거나 DB·DC형 외에 추가로 투자할 계획이라면 필요합니다. 연금으로 받기 전까지는 세금을 매기지 않고, 연금으로 받을 때도 낮은 세율을 적용받아 세금을 아낄 수 있습니다.

퇴직연금에 대해 더 자세히 알고 싶다면, NH투자증권 100세 시대연구소가 만든 '퇴직연금 백서'를 읽어보는 걸 추천드립니다.

▶ 내 퇴직연금, DB형일까 DC형일까?

간단하게 알아보는 방법이 있어요. 금융감독원 통합연금포털에서 본인 인증을 마치고 로그인한 뒤, 3 영업일을 기다리면 DB형인지 DC형인지 확인할 수 있어요.

☛ 통합연금 포털 바로가기

◆ 개인연금

전문가들은 노후를 든든하게 준비하기 위해선, 개인연금을 얼마나 높이느냐가 핵심이라고 말합니다. 아래와 같이 개인연금을 소개해 보겠습니다.

▶ 개인연금이란?

노후를 위해 개인이 따로 가입하는 연금입니다. 국민연금·공무원연금 같은 공적연금과 퇴직연금을 뺀 나머지를 싹 묶어서 개인연금이라고 부르는 것으로, 내가 내고 싶은 만큼 돈을 내고, 낸 만큼 노후에 대한 보장을 받습니다.

▶ 개인연금 증가 사유

- 100세 시대가 본격적으로 열리면서 노후 소득을 미리 준비하려는 사람이 증가

- 국민연금만으로는 노후 생활비가 턱없이 모자라기 때문

▶ 개인연금 종류

* 연금저축펀드

- 자산운용사가 돈을 굴려 연금을 주는 상품

- 여윳돈이 생길 때마다 자유롭게 돈을 쌓아둔 뒤 마음에 드는 펀드

- 상장지수펀드(ETF)를 골라 투자 가능

* 연금저축보험

- 보험사가 돈을 굴려 연금을 주는 상품

- 매달 정해진 보험료를 납부하면 약속한 이율만큼 불려주는 보험

▶ 연금저축펀드와 연금저축보험 중 어느 상품이 좋은지?

둘 다 연말정산 혜택이 큽니다. 연금으로 쌓은 돈의 최대 16.5%(총 급여액 5,500만 원 이하 기준)를 연말정산 때 환급받을 수 있습니다. 최대 600만 원까지 인정해 줘서 99만 원을 돌려받을 수 있는 것인데, 하지만 투자 성향에 따라 효과가 좋은 상품이 달라집니다.

* 수익률이 중요하다면, 연금저축펀드를 추천

- 가입자의 노력과 증시 분위기에 따라 연금을 크게 불릴 수 있기 때문

- "잠깐 손실이 나더라도 더 크게 불리고 싶어"하는 공격적인 투자자에게 맞춤형

* 안전한 게 최고라면, 연금저축보험을 추천

- 원금을 잃을 가능성이 거의 없기 때문

- "손실 나는 투자는 싫어"하는 사람에게 맞춤형, 대신 수익률이 1%대로 높지 않음

▶ IRP와는 다른 거야?

연금저축과 IRP(개인형 퇴직연금) 둘 다 노후 준비를 돕기 위해 만들어진 연금 상품인데, 몇 가지 다른 점이 있습니다.

* 가입 대상

- IRP는 소득이 있는 사람만 가입 가능, 전업주부나 미성년자는 가입 불과

- 연금저축은 누구나 가입 가능

* 운용 방식

- IRP는 위험자산(예: 주식형 펀드)에 투자할 수 있는 한도가 전체 금액의 70%로 제한

- 연금저축은 제한이 없어, 돈을 잔뜩 불리고 싶다면 위험자산에 100% 투자 가능

* 중도 인출 방식

- IRP는 몇몇 사유가 아니면 중간에 돈을 인출 불가

예) 3,000만 원을 모은 IRP 계좌에서 급전이 필요해서 1,000만 원만 찾으려고 해도 인출 불가

- 연금저축은 세금을 많이 떼기는 하지만, 급할 때 언제든 저축액 일부를 인출 사용 가능

◆ 연금 계좌로 세금을 아끼고 싶다면?

연금 계좌를 100% 활용해 세금을 조금만 내는 방법입니다. 연금 계좌는 연간 900만 원까지 세액공제를 해줍니다. 연금저축만 가입하면 600만 원까지만 세액공제가 적용됩니다.

연금저축으로 600만 원 + IRP로 300만 원을 추가로 채운다면 절세 한도를 꽉 채워서, 매년 최대 148만 5,000원의 세금을 돌려받을 수 있습니다.

자료도움 : 뉴니커

'경제생활.정책.지원' 카테고리의 다른 글

| 5월은 개인지방소득세 신고·납부의 달 (0) | 2024.05.03 |

|---|---|

| 5월 동행축제 행복쇼핑 28일 간 개최 (6) | 2024.04.26 |

| 인구감소 지역 4억 원 이하 주택 추가 취득 가능 (4) | 2024.04.17 |

| 인공 지능(AI) 일상화에 올해 7,100억 원 투입 (0) | 2024.04.12 |

| 인공지능의 현재와 미래 기술 발전 전망 (0) | 2024.04.11 |