티스토리 뷰

디폴트 옵션 시행 3년 차, 여전히 '초 저 위험' 상품에 쏠려있어

퇴직연금은 직장인들의 노후 대비를 위한 장치입니다. 재직 중에는 회사가 내 퇴직연금 계좌에 납입하는 기여금과 내가 추가로 넣는 적립금으로, 퇴직 후에는 회사로부터 지급받은 퇴직금으로 연금을 준비할 수 있습니다.

문제는 그간 퇴직연금에 돈을 넣기만 하고, 적극적으로 굴리려는 가입자들이 적었다는 점입니다. 이 문제를 해소하기 위해 2023년 7월부터 디폴트 옵션이 시행됐습니다.

가입자가 일정 기간 아무런 투자 지시를 하지 않을 경우, 디폴트 옵션*에 따라 사전에 지정된 방식(위험 정도에 따라 선택)으로 적립금이 운용됩니다.

* 디폴트 옵션 : 퇴직연금 확정기여(DC) 형·개인형 퇴직연금(IRP)에 적용되는 제도입니다. 회사가 퇴직연금 적립과 운용을 알아서 해주는 확정급여(DB) 형에는 디폴트 옵션이 적용되지 않습니다.

◆ 퇴직연금 여전히 '초 저 위험' 상품에 쏠려있어

디폴트 옵션이 시행된 지 약 1년 반이 지났지만, 제도를 도입한 의도와는 달리 대부분의 가입자는 초 저 위험 등급 상품으로 퇴직연금을 굴리고 있습니다.

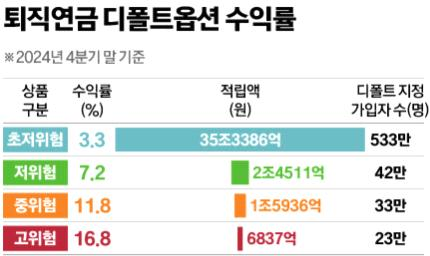

지난해 디폴트 옵션을 적용한 퇴직연금의 1년 평균 수익률은 9.8%입니다. 높은 수준으로 보이지만, 퇴직연금 가입자 10명 중 8명이 쏠린 '초 저 위험 등급' 상품의 수익률은 연 3.3%에 불과했습니다.

이외의 소수 가입자가 택한 저위험(수익률 연 7.2%), 중위험(수익률 연 11.8%), 고위험(수익률 연 16.8%) 상품에서 높은 수익률을 기록해, 전체 수익률을 끌어올린 것입니다.

▶퇴직연금 '디폴트' 40조, 수익률 3% 맴도는 까닭

최근 직장인 홍 모(45)씨는 고심이 많다고 합니다. 사전지정운용제도(디폴트 옵션)로 굴리는 퇴직연금의 지난해 말 수익률이 연 2.1%에 불과해서입니다.

홍 씨는 "손실이 날 수 있다는 불안에 100% 원리금 보장되는 초 저 위험 상품을 택했다"라며 "막상 쥐꼬리 수익률을 보니 노후가 막막하다"라고 토로했습니다.

630만 명이 퇴직연금 디폴트 옵션에 가입했지만, 10명 중 8명 이상이 원리금 보장형인 '초 저 위험' 상품에 몰려있었습니다.

아래 표는 지난 18일 고용노동부와 금융감독원이 공시한 '디폴트 옵션 수익률 등 현황'입니다.

퇴직연금 디폴트 옵션을 택한 가입자는, 지난해 4분기 말 기준 631만 명으로 2023년 말(479만 명)보다 32% 증가했습니다. 잔액은 40조 670억 원으로 1년 사이 219% 급증했습니다.

디폴트 옵션은 개인이 운용 책임을 지는 확정기여(DC) 형·개인형 퇴직연금(IRP)에 적용합니다. 만기 이후에도 가입자가 운용 방법을 추가로 지시하지 않으면, 사전에 정한 방식대로 자금을 자동으로 굴리는 제도입니다.

정부는 퇴직연금 수익률을 개선할 수 있도록 2023년 7월 12일 디폴트 옵션을 시행했습니다.

디폴트 옵션을 적용한 퇴직연금의 1년 평균 수익률은 지난해 말 기준 약 9.8%였습니다. 하지만 가입자의 85%(533만 명)가 쏠린 '초 저 위험 등급' 상품 수익률은 연 3.3%에 불과했습니다.

10명 중 8명 이상은 디폴트 옵션 시행 이후에도, 정기예금 같은 원리금 보장형 상품으로 노후를 준비하고 있다는 의미입니다.

반면 42만 명이 택한 저위험 등급 상품의 수익률은 연 7.2%였습니다. 중위험(33만 명 가입)은 연 11.8%, 고위험(23만 명)은 연 16.8%로 가장 높았습니다.

◆ 정부는 4월부터 퇴직연금 디폴트옵션 상품 이름서 '위험' 뺀다

정부와 금융권은 '어떻게 하면 퇴직연금 가입자들이 적립금을 적극적으로 굴릴까?'를 고심하고 있다고 합니다. 올해 4월부터 디폴트 옵션 상품명에서 '위험'이라는 단어가 빠지는 것도 이것 때문입니다.

퇴직연금 가입자 입장에서는 '위험'이라는 단어가 들어간 상품을 택하기가 꺼려진다는 지적이 나오자, 초 저 위험은 '안정형', 저위험은 '안정 투자형', 중위험은 '중립 투자형', 고위험은 '적극 투자형'으로 명칭을 바꾸기로 했습니다. 하지만 상품명을 바꾸는 것이 근본적인 해결책은 아닙니다.

금융위 측은 "위험을 강조하고 있어 합리적 투자를 저해하는 측면이 있었다"라며 "투자 중심으로 명칭을 변경해 가입자 성향에 적합한 디폴트 옵션 상품을 선택할 수 있도록 할 예정"이라고 설명했습니다.

애초에 위험이라는 단어가 들어간 것은 투자상품의 불완전판매를 막기 위해서였습니다. 설명이 충분하지 않은 채로 가입했다가 원금 손실이 발생하는 경우를 줄이고자 원금 보장 정도에 따라 위험도를 구분해 왔습니다.

금융위는 디폴트 옵션 제도 도입 취지가 수익률 제고에 있는 만큼, 정부는 원리금 보장 상품에 편중된 현상을 완화하기 위한 제도 개선을 지속 추진한다는 방침입니다.

2024년 4분기 기준으로 전체 퇴직연금 디폴트 옵션 적립금은 40조 670억 원이며, 원리금 보장 상품인 초저 위험형의 적립금은 35조 3,386억 원으로 88% 수준입니다.

디폴트 옵션은 퇴직연금 가입자가 별도로 운용 방법을 고르지 않으면, 자동적으로 사전에 지정된 포트폴리오로 운용되도록 하는 제도입니다.

◆ 퇴직연금 및 개인연금 관리

퇴직연금, 개인연금을 관리할 때, '투자'라는 용어가 나오면 멈칫하게 됩니다. 안정적으로 관리해야 할 소중한 연금 자금인데, 위험을 감수해도 되나 싶은 우려도 생깁니다.

하지만 연금은 기본적으로 장기 전이라서, 연평균 수익률을 1% p라도 올리면 그 결과가 완전히 달라집니다.

한 예로, 퇴직연금 계좌에서 연평균 5%의 수익률로 월 75만 원씩 투자하면 30년 후 6억 1,414만 원으로 불어나게 됩니다. 여기서 연평균 수익률이 1% p 높아지면 총액은 1억 2,050만 원 더 커집니다.

'경제생활.정책.지원' 카테고리의 다른 글

| 100세 인생, 퇴직 후 30~50년 어떻게 살 것인가? (2) | 2025.02.27 |

|---|---|

| 100세 인생, 최장 40년 설계로 은퇴 후 대비해야 (0) | 2025.02.26 |

| 미취업 청년 5만 명에 '일 경험' 제공 (4) | 2025.02.24 |

| ISA·연금 계좌 절세 혜택 축소 (0) | 2025.02.21 |

| 금값 고공행진, '금테크'의 재발견 (0) | 2025.02.20 |