티스토리 뷰

금융 투자 생초보의 채권 투자 방법과 필승 공식

세상의 모든 금리는 '무위험 단기 금리'인 기준금리는, 장기간 투자금이 묶이는 댓가와 채무불이행 위험을 감수하는 댓가 등을 더하여 결정됩니다. 이렇게 기준금리에 추가로 붙는 금리들을 통틀어 '가산금리'라고 합니다.

국채도 만기가 길어질수록 투자금이 묶이기 때문에, 금리가 기준금리보다 더 높은 편입니다. 회사채는 경제 상황이 악화되면, 원리금이 연체되거나 최악의 경우 부도가 날 수 있기 때문에, 같은 만기를 가진 국채보다 더 높은 금리를 받아야 합니다.

이번 포스팅에는 금융 초보자에게 필요한 상식 즉, 금리처럼 채권 투자에서 아주 중요한 몇 가지 용어와 개념들을 설명해 드리려고 합니다.

◆ 채권 수익율이란?

채권은 투자자들에게 매년 고정된 금액의 이자를 지급합니다. 예를 들어, 투자자가 매년 3%의 이자를 지급하기로 약속한 현대자동차 3년 만기 회사채를 액면가 100억 원어치 구입했다면, 매년 3억 원의 현금 이자 수익을 얻을 수 있습니다.

현대자동차가 지급하기로 약속한 이자 3%는 표면 이자율(Coupon rate)이 됩니다. 표면 이자율은 채권에 기재된 이자율인데 투자자가 채권을 액면가에 구입했다면, 만기까지 연평균 투자 수익률은 표면 이자율과 동일하게 됩니다.

하지만 투자자가 액면 100억 원짜리 현대자동차 채권을 0.5% 할인된 가격인 99.5억 원에 구입했다면, 실제 투자 수익률은 표면 이자율과 달라지게 됩니다.

투자한 금액은 99.5억인데, 3년 뒤 만기일에 100억 원의 원금을 돌려받을 수 있고, 매년 100억 원에 대한 표면 이자(3%)인 3억 원도 수령할 수 있기 때문에, 연평균 수익률은 3%를 넘게 됩니다.

▶ 만기 수익률(YTM : Yield To Maturity)

만기 수익률은 투자자가 채권을 현재 가격에 구입하여, 만기까지 보유할 경우 얻게 되는 수익률입니다. 일상적으로 '채권 수익률'이라고 부르는 것이 바로 만기 수익률입니다. 채권 거래 시 매매 기준으로 사용되는 것도 만기 수익률입니다.

앞선 예시에서 보았듯이, 채권을 액면가에 구입하면, 만기 수익률과 표면 이자율이 일치합니다. 하지만 액면보다 낮은(할인) 가격에 구입하면 만기 수익률이 표면 이자율보다 높고, 액면가보다 높은(할증) 가격에 구입하면 만기 수익률이 표면 이자율보다 낮아집니다.

▶ 채권 투자의 수익구조

채권 투자의 수익구조는 주로 이자 수익과 자본 이득 두 가지로 나뉩니다.

1. 이자 수익

채권은 일정 기간 동안 고정된 이자를 지급합니다. 이 이자는 채권의 명목 이자율(쿠폰 금리)과 채권의 액면가에 따라 결정됩니다. 예를 들어, 액면가가 1,000,000원이고 쿠폰 금리가 5%인 채권은 매년 50,000원의 이자를 지급합니다.

2. 자본 이득

채권의 가격은 시장 금리 변동에 따라 달라질 수 있습니다. 금리가 하락하면 기존 채권의 가격이 상승하여 자본 이득을 얻을 수 있습니다. 예를 들어, 금리가 하락하면 기존에 발행된 채권의 가치가 상승하여, 이를 매도할 때 이익을 볼 수 있습니다.

채권 투자는 안정적인 수익을 추구하는 투자자들에게 인기가 있으며, 주식에 비해 변동성이 적어 안정적인 투자로 여겨집니다.

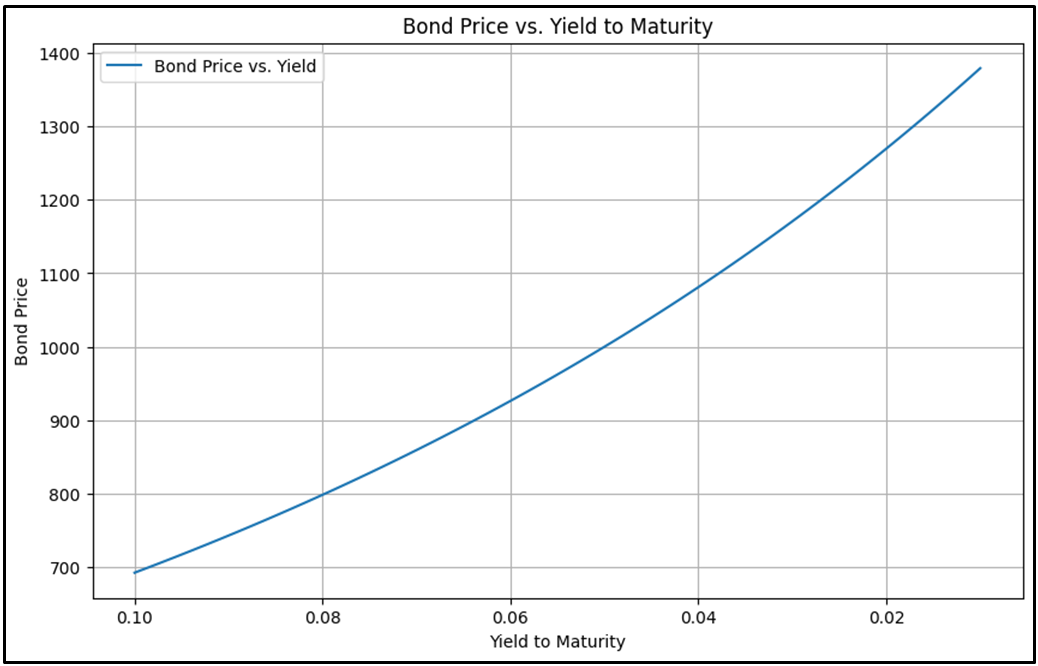

◆ 채권 금리와 가격간 관계

채권 금리에 의해 결정되는 채권 수익률과 채권 가격은 역의 관계입니다. 채권 수익률이 상승하면 기존에 발행된 채권 가격이 하락하고, 채권 수익률이 하락하면 기존에 발행된 채권 가격이 상승합니다.

이는 채권의 가격이 미래 현금 흐름에 대한 할인 가치를 반영하기 때문입니다. 채권 가격은 미래에 받게 될 이자와 원금을 매매 수익률로 할인하는 개념이기 때문에, 새로 발행된 채권의 매매 수익률이 높아지면 기존에 발행된 채권 가격은 하락하게 됩니다.

만기에 돌려받게 될 이자와 액면 금액이 고정되어 있기 때문에, 기존에 발행된 채권의 가격이 낮아지면 채권에 투자해서 만기에 기대되는 수익률이 높아지고, 기존에 발행된 채권의 가격이 올라가면 채권에 투자해서 기대되는 수익률이 낮아진다고 이해하시면 쉽습니다.

수익률이 오르면 이자를 많이 받으니까, 채권 가격이 올라야 한다고 오해하기 쉽습니다. 하지만 앞서 예로 든 3년 만기, 표면금리 3%의 현대자동차 채권을 떠올려 보시면, 채권을 액면보다 낮은 금액에 매수하면 만기에 더 큰 금액을 돌려받기 때문에 수익률은 더 높아집니다. 반대로 채권을 비싸게 구입하면 만기에 예상되는 수익률은 낮아지게 됩니다.

채권의 만기가 길수록 수익률 변동 폭에 대한 채권 가격의 변동 폭이 커집니다. 채권 수익률이 떨어지면 만기가 긴 채권의 가격이 만기가 짧은 채권보다 더 상승하고, 채권 수익률이 오르면 만기가 긴 채권의 가격이 만기가 짧은 채권보다 더 많이 하락합니다. 따라서 만기가 긴 채권일수록 가격변동폭이 클 수 있으므로, 이에 대한 보상으로 더 높은 수익률을 보장받아야 합니다.

한편, 표면 이자율이 낮은 채권은 표면 이자율이 높은 채권보다 가격변동폭이 큽니다. 채권 가격은 이자의 현재가치와 만기 원금의 현재가치로 구성되는데, 표면 이자율이 낮을수록 상대적으로 채권 가격에서 원금의 현재가치가 차지하는 비중이 커지기 때문입니다. 따라서 모든 조건이 동일한 경우 표면 이자율이 낮은 채권이 매매 차익을 얻기에 유리합니다.

※ 표면 이자율이란?

표면 이자율(또는 표면 금리)은 채권의 권면에 기재된 이율로, 채권 발행 시 약속된 금리를 의미합니다. 이는 채권 발행자가 지급하는 이자를 액면 금액으로 나눈 값으로, 연 단위로 표기됩니다.

예를 들어, 만 원짜리 채권의 표면 이자율이 5%라면, 매년 500원의 이자를 지급받게 됩니다. 이 표면 이자율은 채권 발행 시 정해지며, 만기까지 변하지 않습니다.

◆ 채권의 꽃 듀레이션(Duration)

▶ 듀레이션이란?

듀레이션이란 '채권 투자자금을 회수하는 데 걸리는 기간'을 말합니다. 다시 말해, '채권에서 발생하는 현금 흐름의 가중평균만기'로, 채권에 투자한 원금을 얼마나 빨리 회수할 수 있는지 보여주는 수치입니다.

▶ 듀레이션 이해

매년 발생하는 이자 지급 때문에 듀레이션은 잔존 만기보다 짧습니다. 만기 이전에 현금흐름이 한 번이라도 발생하면 듀레이션은 만기보다 짧아지니까요. 예를 들면 10년 만기 국채의 듀레이션은 매년 발생하는 이자 때문에 8년 내외로 만기보다 짧습니다.

듀레이션도 만기 개념이기 때문에 만기에 비례해서 증가하는 것이 일반적입니다. 하지만 만기가 길수록 중간에 받는 이자가 차지하는 비중이 커지게 됩니다.

그래서 만기가 길어질수록 듀레이션 증가폭이 감소하는 특성이 있습니다. 예를 들어, 10년 만기 국채의 듀레이션은 8년 내외지만, 만기가 3배 더 긴 30년 만기 국채의 듀레이션은 '8년 x 3배 = 24년'이 아니라 18년 정도가 됩니다.

듀레이션은 이자율에도 영향을 받습니다. 매년 받는 이자가 적으면, 당연히 원금을 회수하는 데 걸리는 기간이 길어지고 듀레이션 값이 커지게 됩니다.

듀레이션이 8년이라면 채권 금리가 1% 올랐을 때, 채권 가격은 그 8배인 8% 하락하게 됩니다. 반대로 채권 금리가 1% 하락하면, 채권 가격은 8% 상승하게 됩니다. 듀레이션이 긴 장기 채권은 금리 움직임에 따라 가격 변동이 클 수 있습니다.

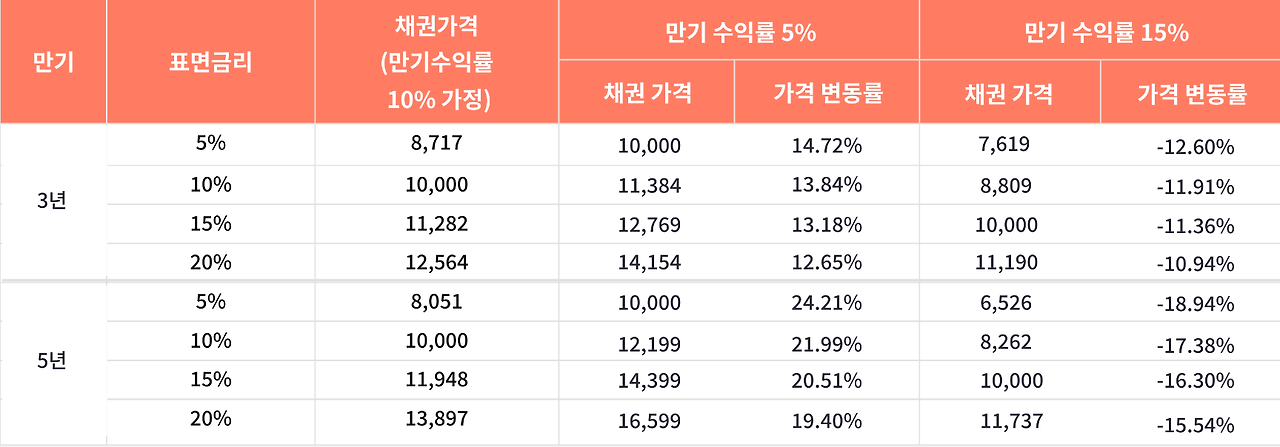

◆ 만기 수익률, 표면금리, 만기와 채권 가격의 관계

▶ 채권 시뮬레이션 조건 : 액면가 10,000원, 표면 이자율 10%, 만기 각각 3년, 5년의 가상 채권

채권의 만기 수익률이 표면금리와 동일한 10% 일 때, 채권 가격은 액면가 10,000원입니다. 하지만 만기 수익률이 5%로 하락하면, 채권 가격은 10,000원에서 11,384원으로 상승합니다.

반대로 만기 수익률이 15%로 상승하면, 가격이 8,809원으로 하락합니다. 따라서 채권 가격은 수익률에 반비례하는 것을 볼 수 있습니다.

예를 들어, 3년 만기 채권의 수익률이 10%에서 5%로 하락하는 경우, 가격은 10,000원에서 11,384원으로 13.84% 상승했습니다. 5년 만기 채권의 수익률이 10%에서 5%로 하락하는 경우, 가격은 10,000원에서 12,199원으로 21.99% 상승합니다. 동일한 수익률 변동(-5%)에 대해 만기 듀레이션이 긴 채권의 가격변동폭이 커지게 됩니다.

만기가 일정할 때, 채권 수익률 하락으로 인한 가격 상승 폭이, 같은 폭의 채권 수익률 상승으로 인한 가격 하락 폭보다 커집니다. 5년 만기 채권의 수익률이 10%에서 15%로 상승했을 때, 채권 가격은 17.37% 하락합니다.

하지만 채권 수익률이 10%에서 5%로 하락했을 때, 채권 가격은 22.0% 상승합니다. 따라서 이런 채권의 특성은 투자자에게 매우 유리하게 작용합니다.

◆ 채권 투자를 유리하게 만드는 볼록성(Convexity)

만기가 일정할 때 채권 수익률 하락으로 인한 가격 상승 폭이, 같은 폭의 채권 수익률 상승으로 인한 가격 하락 폭보다 큰 특성을 '채권의 볼록성'이라고 합니다.

금리 변동 위험이 상·하방으로 동일한 수준이라면, 채권 가격의 상승 폭이 하락 폭보다 더 크다는 의미가 됩니다. 따라서 채권의 볼록성은 채권 매수자에게 유리한 특성이 있습니다.

금융 초보자분들께서는, 이 글이 채권 투자 입문용으로 이해하시기에는 다소 난해한 부분이 없잖아 있습니다. 그러나 저가 올린 이전의 자료들과 함께 시간을 두어 읽어 보시면, 얼마만큼은 이해하실 것으로 여겨집니다.

자료 참고 : 어피티

'경제생활.정책.지원' 카테고리의 다른 글

| 한류 콘텐츠 사업 종목과 투자 방법 (24) | 2024.09.18 |

|---|---|

| 국내외 주식 시장 동향 및 투자 유망 주식 전망 (14) | 2024.09.17 |

| 한류 문화의 성공요인이 부의 축적에 미치는 영향 (31) | 2024.09.15 |

| 인도 최고 부자 가우탐 아다니의 재산과 부의 비결 (13) | 2024.09.15 |

| 재테크의 여왕 슈엔슈의 투자철학과 경험이야기 (25) | 2024.09.15 |