티스토리 뷰

코로나19 때 소상공인에 선지급된 재난지원금 관련 개요

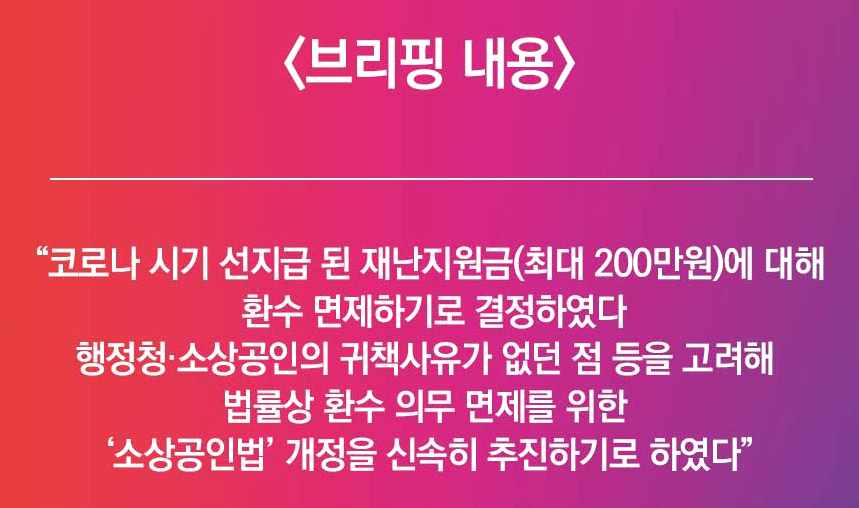

정부와 여당은 10월 29일, 코로나19 시기 선지급된 재난지원금(최대 200만 원)에 대한 환수를 면제하기로 결정했다고 밝혔습니다.

당정은 이를 통해 약 57만 소상공인의 8,000여 억 원의 환수금 부담이 면제될 것으로 기대했습니다. 정부는 당시 매출 정보가 없던 상황에서 긴급히 지원되어, 행정청 · 소상공인의 귀책사유가 없던 점과 현재 고금리로 소상공인의 경영이 어려운 점 등을 고려하여, 법률상 환수 의무 면제를 위한 '소상공인법' 개정을 신속히 추진하기로 하였습니다.

◆ 주요 내용

- 1, 2차 재난지원금 선지급은 환수면제 계획

- 그 외에 재난지원금, 손실보상금의 오지급, 부정수급은 법률에 따라 환수를 추진

■ 선지급 배경

1) 중소벤처기업부는 코로나19 대응을 위해 소상공인 재난지원금을 그간 7차례 지급

2) 1, 2차 재난지원금은 코로나19 초기인 2020년 9월, 2021년 1월에 지급

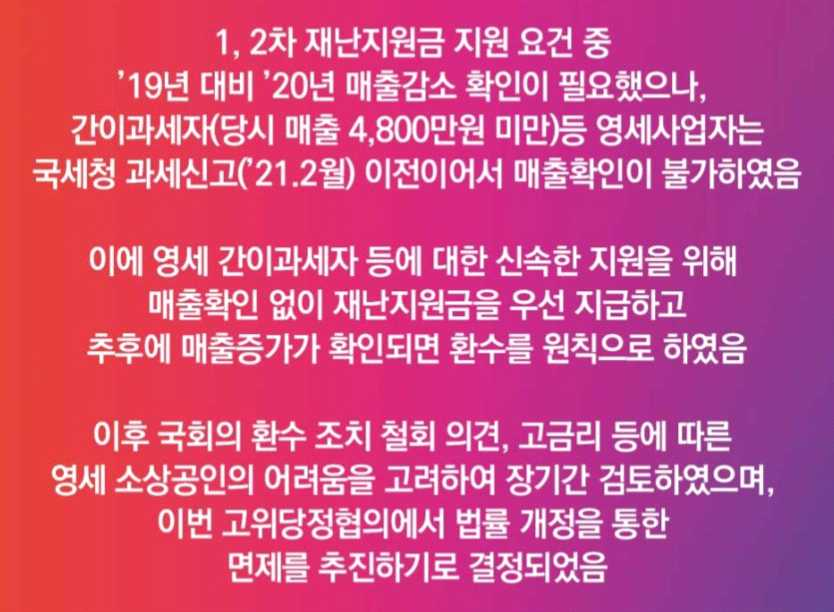

- 1, 2차 재난지원금 지원 요건 중 2019년 대비, 2020년 매출 감소 확인이 필요했으나, 간이 과세자(당시매출 4,800만 원 미만) 등 영세사업자는, 국세청 과세 신고(2021년 2월) 이전이어서 매출 확인 불가

- 이에 영세 간이과세자 등에 대한 신속한 지원을 위해, 매출 확인 없이 재난지원금을 우선 지급하고, 추후에 매출 증가가 확인되면 환수를 원칙으로 하였음.

■ 경과 및 계획

1) 국세청 과세 신고 이후, 2021년 4월 선지급 업체 중 매출 증가 업체를 확인할 수 있었으나, 코로나19 장기화 등 이유로 환수하지 못하였음

2) 이후 국회의 환수 조치 철회 의견, 고금리 등에 따른 영세 소상공인의 어려움을 고려하여 장기간 검토하였으며, 이번 고위 당정 협의에서 법률 개정을 통한 면제를 추진하기로 결정되었음

3) 1, 2차 재난지원금 선지급 환수 대상 업체는 대부분 매출 8천만 원 미만의 간이과세자이고, 선지급은 당시 정책적 결정 사항으로 행정청 · 소상공인의 귀책사유가 없다는 점 등이 고려되었음

■ 재난지원금 오지급 · 부정수급 환수 원칙

1) 재난지원금 · 손실보상 오지급 · 부정수급에 대해서는, 법률의 원칙에 따라 환수를 추진하고 있음

2) 재난지원금에 대해 오지급 · 부정수급 여부를 점검하여, 발견된 건은 법률 원칙에 따라 재난지원금을 환수 조치

3) 손실 보상의 경우에도, 지급 초기 과세자료 · 시스템 오류 등으로 인해 발생한 오지급금에 대해 환수하고 있음

■ 노란 우산공제법

◆ 주요 내용

- 소기업과 소상공인이, 생활 안정과 사업 재기의 기회를 얻을 수 있도록 지원하는 사회안전망 제도

- 영세 소기업 및 소상공인이 매월 일정금액을 적립하여 폐업, 질병, 퇴임 등에 대비할 수 있게끔 돕는 퇴직금 마련 제도

◆ 노란 우산공제법 개요

중소기업중앙회에서 운영하며, 중소기업협동조합법에 따라 중소기업중앙회가, 우리 사회의 취약계층인 소기업과 소상공인들의 폐업과 은퇴 · 사망 등에 대비해 운영하는 일종의 사회안전망으로, 영세 상공인들의 생활안정과 사업재기를 도모하자는 취지로 시행하고 있습니다.

압류 · 양도 · 담보 제공을 금지해 미래의 생활안정자금을 확실히 보장한다는 것이 특징이며, 본래 명칭은 '노란 우산공제'였으나, 2019년 12월부터 '노란 우산'으로 명칭을 변경했습니다.

■ 노란 우산공제, 재난‧질병 때도 받도록 개정

1) 중소벤처기업부는 노란 우산공제의 공제항목 확대 및 중간정산 제도 도입을 위해 「중소기업협동조합법 시행령」 일부개정안을 입법 예고(10.23~12.2, 40일간)

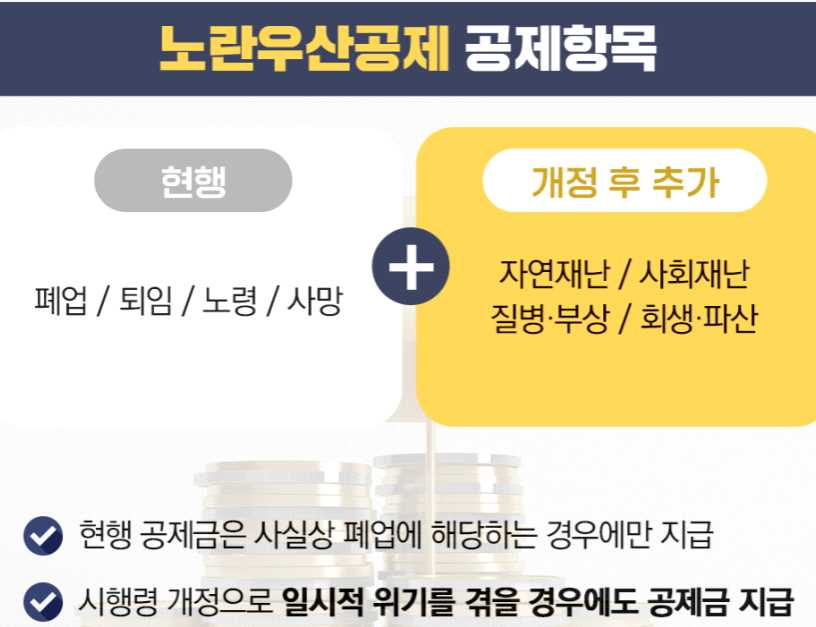

2) 노란 우산공제는 폐업이나 노령 등의 생계위협으로부터 소기업과 소상공인을 보호하기 위해, 지난 2007년부터 도입된 사업으로, 현행 공제금은 폐업, 사망, 퇴임, 노령 등 사실상 폐업에 해당하는 4가지 경우에만 지급이 가능

- 퇴임 : 질병‧부상으로 법인 대표에서 퇴임

- 노령 : 만 60세 이상 및 120개월 이상 가입자

3) 시행령 개정으로 현행 공제항목에 자연재난, 사회재난, 질병‧부상, 회생‧파산 등 4가지 경우를 추가하여, 소상공인이 폐업에 해당하는 단계가 아닌 일시적 위기를 겪을 경우에도, 공제금을 지급받아 활용할 수 있게 개편

- (현행) 폐업, 퇴임, 노령, 사망 → (추가) 자연재난, 사회재난, 질병‧부상, 회생‧파산

4) 새로 추가되는 4개 공제항목에 대해서는 가입자의 선택에 따라 공제금의 일부만 지급받고, 공제 계약을 계속 유지하며 노란 우산공제의 다양한 혜택을 받을 수 있도록 공제금 중간정산제도를 신설

☛ 공제 재적 가입자 및 부금 증가 현황

- 공제 재적 가입자 : 2022년 말 166.7만 명 → 2023년 8월 171.7만 명(5만 명 증가)

- 공제 재적 부금 : 2022년 말 21.6조 원 → 2023년 8월 23.8조 원(2.2조 원 증액)

중소벤처기업부는 최근 소상공인의 경영애로로 노란 우산공제 폐업공제금 지급이 증가하고 있으나, 이는 공제 본연의 기능으로 소상공인의 재창업 및 위기극복에 큰 도움이 되고 있습니다.

여전히 공제가입자 및 부금 수입이 계속 증가하는 만큼, 안정적으로 공제를 운영해 노란 우산공제가 소상공인의 든든한 사회안전망이 되도록 하겠다고 했습니다.